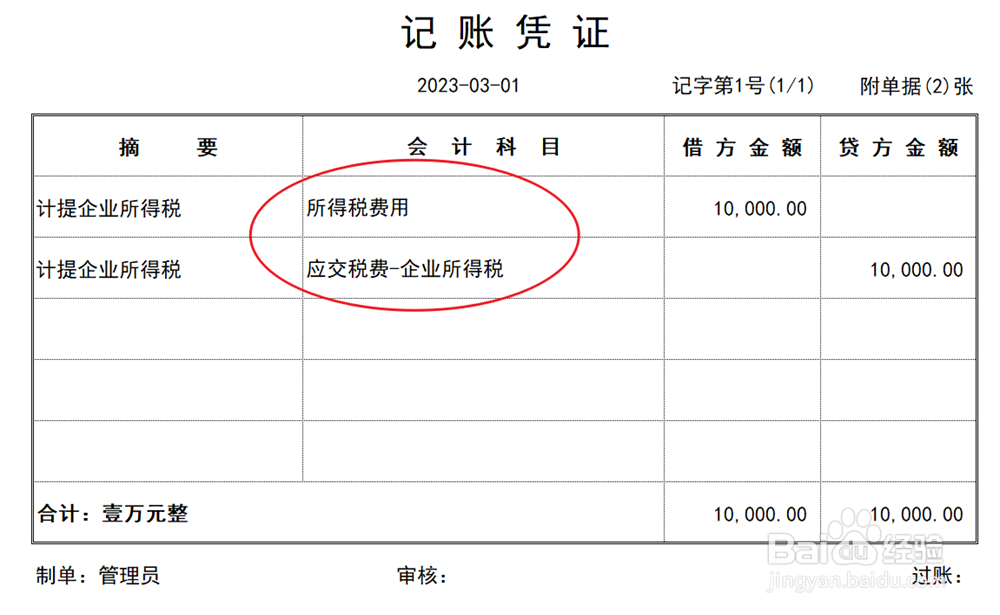

1、第一步:计提企业所得税

首先,将计提的企业所得税额计入所得税费用的借方和应交税费科目的贷方。

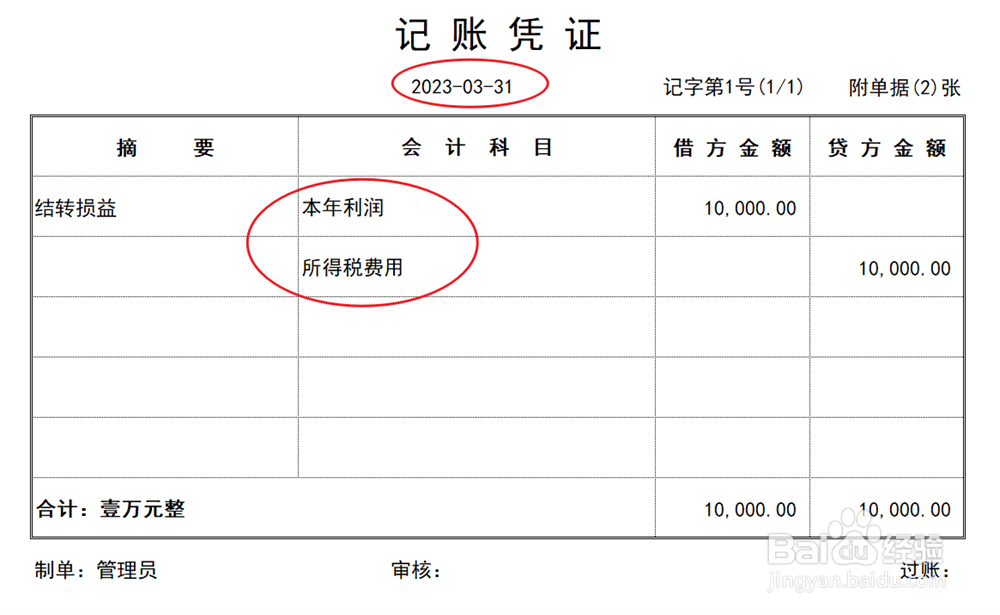

2、第二步:结转损益

接下来在当期期末结转当月损益,将所得税费用科目的借方余额全部结转到本年利润科目。

3、第三步:结转未分配利润

最后,将本年利润科目余额结转到未分配利润科目即可。

1、第一步:计提企业所得税

首先,将计提的企业所得税额计入所得税费用的借方和应交税费科目的贷方。

2、第二步:结转损益

接下来在当期期末结转当月损益,将所得税费用科目的借方余额全部结转到本年利润科目。

3、第三步:结转未分配利润

最后,将本年利润科目余额结转到未分配利润科目即可。